")

Newag to producent nowoczesnych pojazdów szynowych, którego akcje są od jesieni 2013 roku notowane na GPW w Warszawie. Spółka jest producentem lokomotyw Dragon i Griffin, elektrycznych zespołów trakcyjnych typu Impuls, produkuje również tramwaje i wagony metra.

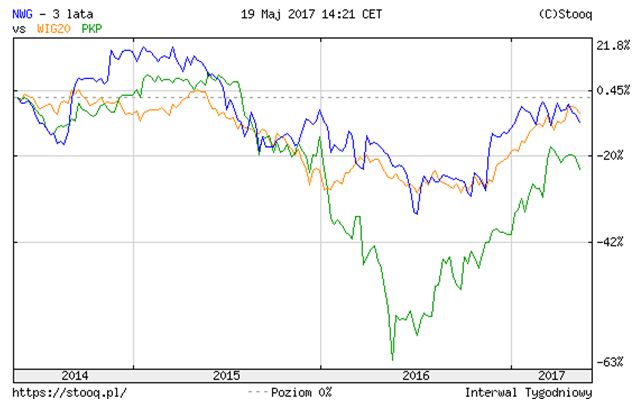

Spółka jest notowana na poziomie 16,50 zł. Wzrost do poziomu 17 zł to wzrost kursu o 3%. Zapewne jednak w krótkim okresie jest to najbliższy poziom oporu. Jeśli spojrzycie Państwo na wykres notowań to wartość akcji spółki nie przekracza tego poziomu.

Fundamentalne determinanty wzrostu

To przede wszystkim realizacja zamówień. Spółka dostaje zamówienia z całej Europy. Sprzedaje też w Polsce zarówno do PKP Intercity jak i kolei regionalnych. Za wzrostem sprzedaży musi iść jednak wzrost rentowności. W chwili obecnej wartość wskaźnika cena/zysk wynosi 66,33. Jest to wartość bardzo wysoka. Dla spółek produkcyjnych optymalna wartość tego wskaźnika to przedział od 8 do 12. Wygląda na to, że inwestorzy wierzą w skokowy wzrost zysków, inaczej tak wysoki poziom notowań dla tej spółki byłby zupełnie nieracjonalny. Spółka ma też wysoką wartość wskaźnika cena do wartości księgowej, która dzisiaj wynosi 1,83. Tutaj interpretacja jest podobna. Kapitalizacja Newagu wystarcza, aby zbudować prawie dwie takie fabryki. Czekamy więc na zyski. A te pojawią się tylko wskutek realizacji zamówień, zwłaszcza eksportowych. Dlaczego takich? Bo krajowe zamówienia z Kolei Mazowieckich, Kolei Śląskich czy województwa podkarpackiego już są. Eksport daje też możliwość realizacji dodatnich różnic kursowych w momencie osłabiania się złotówki. Teraz kursy EUR i USD są relatywnie niskie, ale jak wiadomo waluty ulegają naturalnym wahaniom.

Dywidenda

Wielokrotnie zwracałem uwagę, jak ważna jest dywidenda dla akcjonariuszy i jak na poziom notowań akcji spółki może wpłynąć brak dywidendy. Newag podtrzymuje politykę dywidendową. Spółka zgodnie z informacjami zawartymi w projektach uchwał na Walne Zgromadzenie Akcjonariuszy, które odbędzie się w Warszawie 6 czerwca, zamierza wypłacić 70 groszy dywidendy na akcję. To stopa dywidendy na poziomie 4,2%. To relatywnie wysoka stopa dywidendy, przegłosowanie jej przez akcjonariuszy może oznaczać stabilizację lub dalszy wzrost kursu.

Newag spółka, której akcje poruszają się tak jak indeks WIG-20?

Nie, ale spółka zachowuje się podobnie do trendów rynkowych. Jej notowania są znacznie bardziej skorelowane z indeksem WIG-20 niż na przykład PKP Cargo. Inwestycja w Newag jest zatem mniej ryzykowna, albowiem spółka zachowuje się tak jak rynek. PKP Cargo ma mniejszą korelację z indeksem, stąd obarczona jest większym ryzykiem.

Co dalej?

Mocne fundamenty i stabilny akcjonariat oraz atrakcyjna stopa dywidendy to za mało, aby akcje spółki przekroczyła 17 zł i już nie spadały poniżej tego poziomu. Potrzebne są mocne wyniki, zwłaszcza na poziomie operacyjnym.

Komentarz autora:

W mediach pojawia się mnóstwo artykułów na temat sukcesu Ursusa, który jest skorelowany z rządowym projektem rozwoju samochodów elektrycznych w Polsce. W strategii wicepremiera Morawieckiego pojawia się program zwany Luxtorpeda. Jest to odniesienie do produkowanych w Polsce nowoczesnych pociągów. Czekam zatem na informacje o rozwoju tego programu, nie tylko w kontekście krajowego zapotrzebowania na nowy tabor, ale również potencjału drzemiącego w rynkach europejskich i pozaeuropejskich – o czym można przeczytać w majowym numerze miesięcznika „Kurier Kolejowy”.

Jestem przekonany, że tacy krajowi producenci nowoczesnego taboru, jak Newag zasługują na systemowe wsparcie na poziomie rządu i jego inicjatyw gospodarczych. Jest to marka, którą powinniśmy jako państwo promować, a która może zrewanżować się długoterminowym wzrostem wartości akcji, czego sobie oraz wszystkim Czytelnikom portalu, w tym akcjonariuszom Newagu życzę.

Marcin Zieliński, ekonomista, absolwent wydziału finansów i bankowości SGH w Warszawie, inwestor w akcje i udziały spółek publicznych i niepublicznych, uczestniczył w transakcjach fuzji i przejęć, w tym w zakupie banku BISE przez Grupę DnB NORD, doradzał zarządom spółek kolejowych przy ekspansji zagranicznej. Przez 15 lat pracował w renomowanych międzynarodowych instytucjach finansowych takich jak Raiffeisen Bank Polska, ING Bank Śląski, Bank DnB NORD, był partnerem w domu inwestycyjnym Dąbrowski Finance (obecnie Michael Strom).