")

Ignacy Góra, Prezes Urzędu Transportu Kolejowego - Wyniki przewozowe ubiegłego roku cieszą, co nie oznacza, że kolej w naszym kraju jest wykorzystywana w optymalnym zakresie - zarówno do przewozu osób, jak i rzeczy. Należy się tym samym uważnie przyjrzeć czynnikom, które obniżają konkurencyjność kolei wobec innych środków transportu.

Dużym wyzwaniem dla kolei jako zrównoważonego środka transportu są wysokie ceny energii, które generują wyższe ceny usług, a tym samym mogą zniechęcać potencjalnych pasażerów czy też spedytorów do korzystania z usług kolei. Szczególnie wrażliwy na przeniesienie towarów z kolei na drogi jest transport intermodalny. Bez odpowiedniego wsparcia utrzymywanie pozytywnego trendu sprzed 2022 r. może być trudne.

1. Przewozy pasażerskie

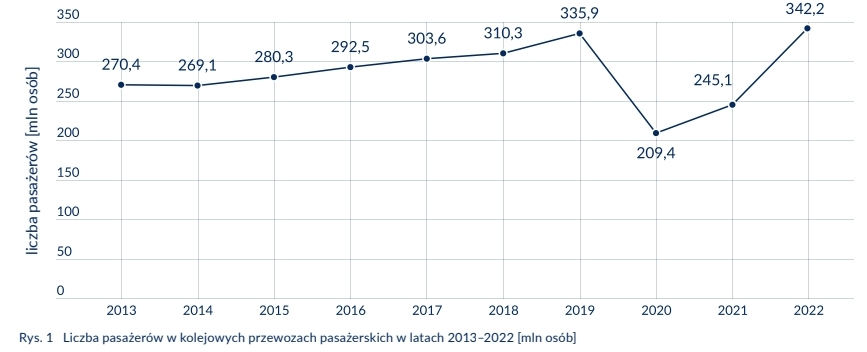

W 2022 r. pociągami podróżowało 342,2 mln osób. To o 97,2 mln więcej niż rok wcześniej. Liczba pasażerów kolei w 2022 r. jest również wyższa o 6,3 mln osób w porównaniu do 2019 r. - roku przed wybuchem pandemii.

1.1. Liczba przewiezionych pasażerów

W 2022 r. z usług kolei skorzystało 342,2 mln osób. To o 97,2 mln więcej (+39,6%) w porównaniu z 2021 r. Rok 2022 dla wszystkich przewoźników realizujących regularne przewozy pasażerskie oznaczał wyższą liczbę pasażerów niż w 2021 r. W przypadku niektórych z nich były to rekordowe dane w historii ich funkcjonowania.

Liczba pasażerów kolei w 2022 r. nie tylko była wyższa o 6,3 mln (+1,9%) w zestawieniu z 2019 r., ale również stanowiła najwyższą wartość tego parametru osiągniętą w ostatniej dekadzie. Możemy tym samym mówić o odbudowie przewozów pasażerskich do poziomu sprzed pandemii.

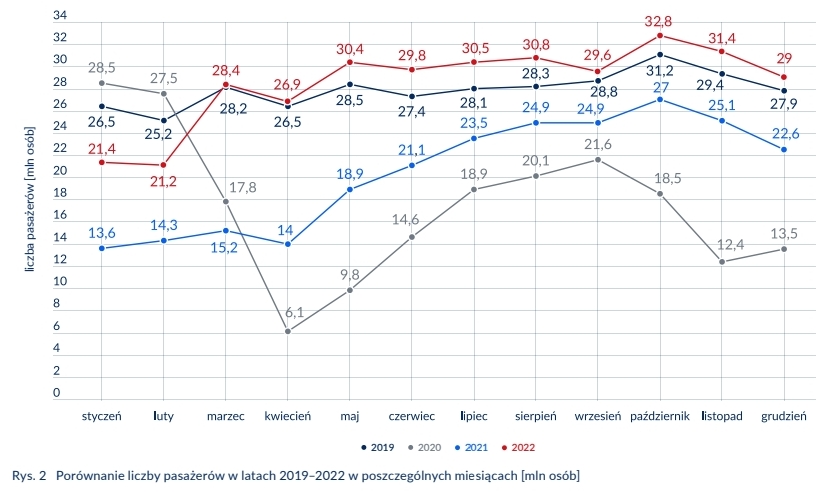

W pierwszych miesiącach 2022 r. w przewozach pasażerskich odnotowano niższy wynik niż w kolejnych miesiącach - związane to było m.in. z obostrzeniami sanitarnymi.

W styczniu 2022 r. z usług kolei skorzystało 21,4 mln osób, w lutym było to 21,2 mln. Są to wartości wyższe odpowiednio o 7,8 mln i 7 mln w porównaniu do tych miesięcy w 2021 r. W zestawieniu z wynikami z 2019 r. (ostatnim roku przed wybuchem pandemii) w styczniu 2022 r. liczba pasażerów była o 5,1 mln osób niższa, a w lutym 2022 r. o 4 mln osób niższa. Począwszy od marca 2022 r. liczba pasażerów w poszczególnych miesiącach przewyższała wartości z 2019 r., 2020 r. i 2021 r.

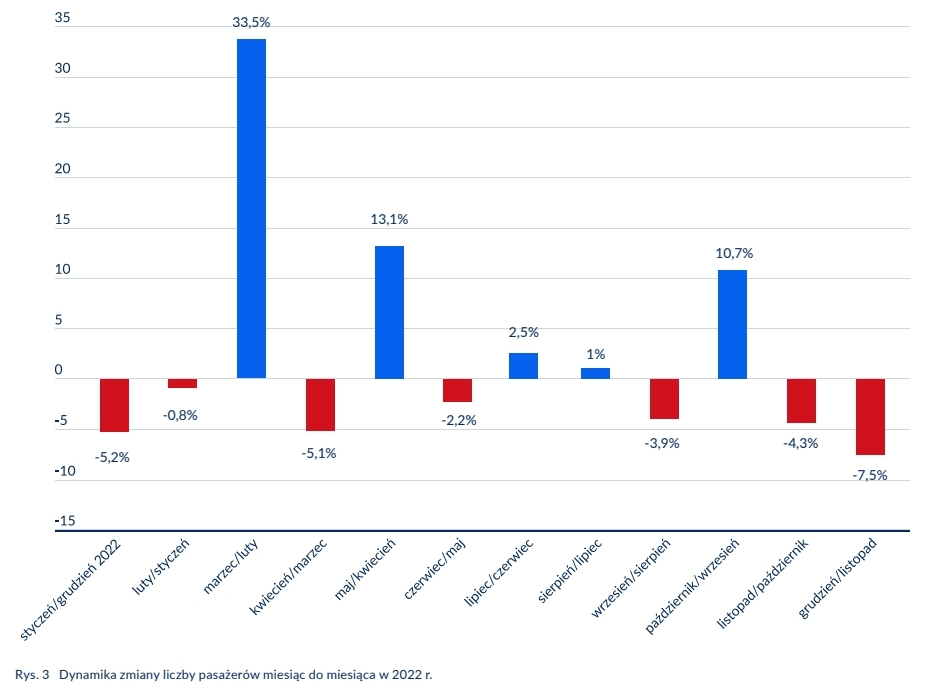

W styczniu i lutym 2022 r. odnotowano spadki liczby pasażerów w zestawieniu miesiąc do miesiąca. W marcu liczba pasażerów wzrosła aż o 33,5% wobec lutego i była to najwyższa dynamika odnotowana w 2022 r. Zgodnie z tendencją sezonową liczba pasażerów miesiąc do miesiąca wzrosła jeszcze w: maju o 13,1%, w lipcu o 2,5%, w sierpniu o 1% i październiku o 10,7%. Październik pod względem liczby pasażerów był miesiącem z najlepszym wynikiem w 2022 r. – 32,8 mln osób, które skorzystały z usług kolei to najwyższa wartość osiągnięta w tym miesiącu na przestrzeni prowadzenia statystyk przez UTK. Ostatnie dwa miesiące 2022 r. zamykają rok z kilkuprocentowymi spadkami miesiąc do miesiąca - co również stanowi sezonową regułę w przewozach pasażerskich. W grudniu liczba pasażerów była niższa o 7,5 % wobec listopada, co w 2022 r. było najwyższym spadkiem miesiąc do miesiąca.

1.2. Udziały w rynku pod względem liczby pasażerów

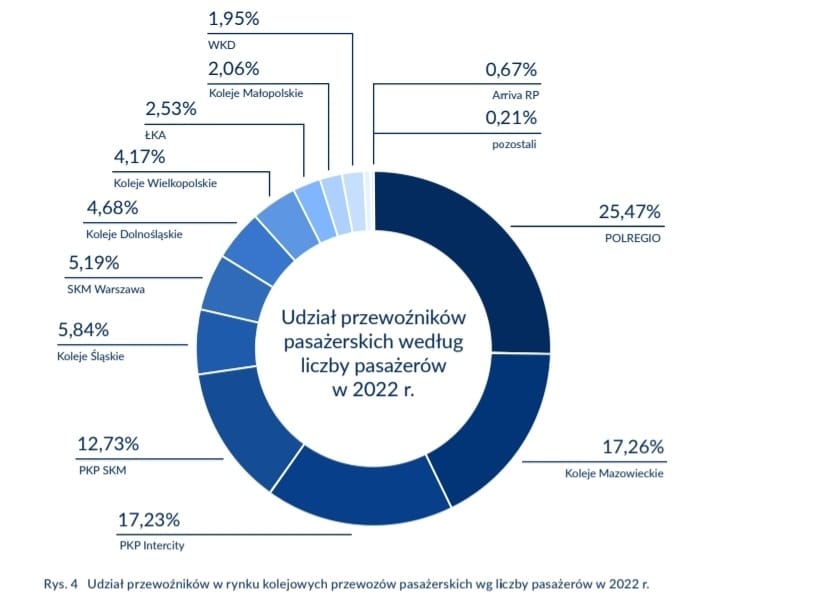

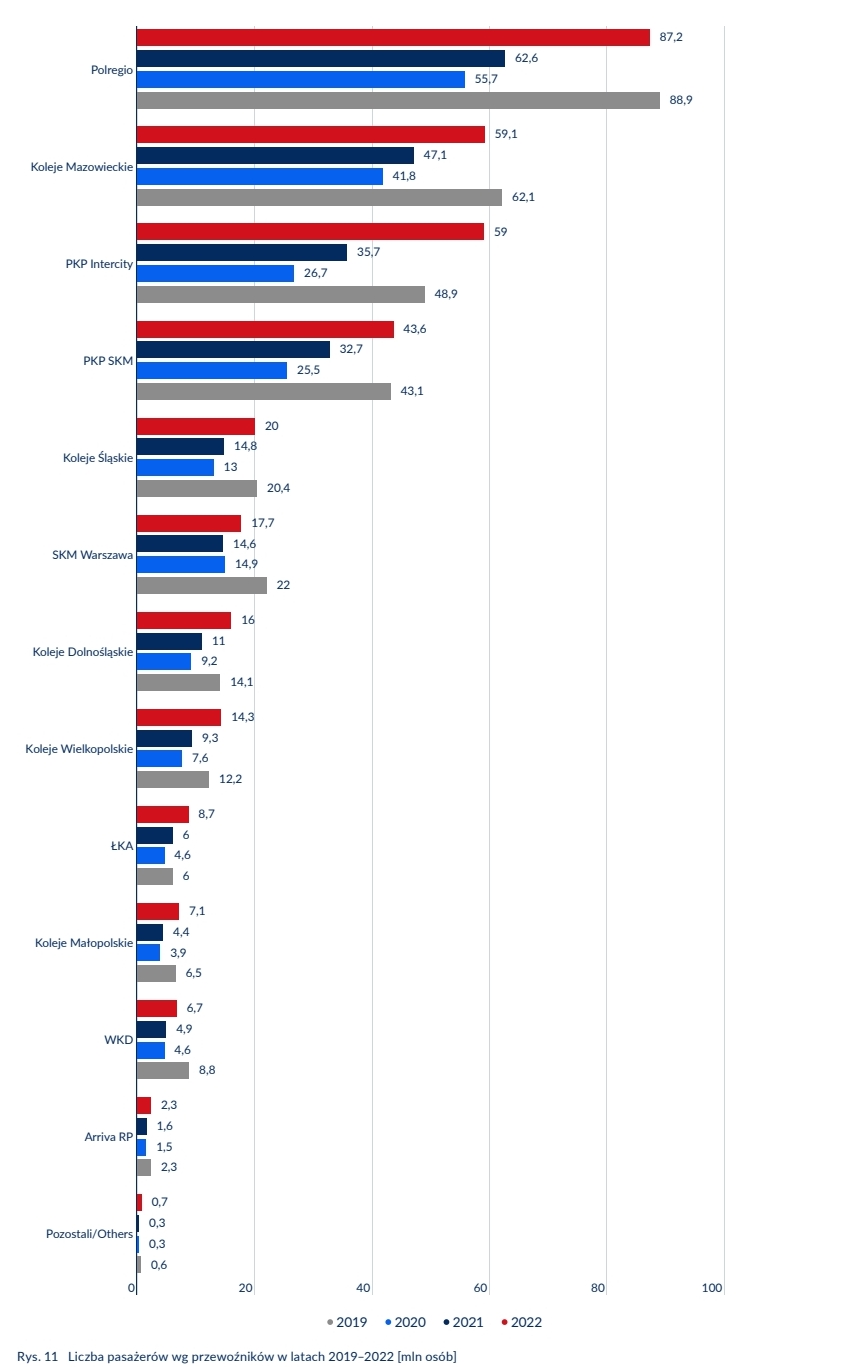

Corocznie ponad 25% liczby pasażerów kolei jest obsługiwana przez POLREGIO. W 2022 r. udział tego przewoźnika w liczbie pasażerów wyniósł 25,47% (25,55% w 2021 r.; 26.62% w 2020 r.; 26,46% w 2019 r.). Drugą pozycję utrzymują Koleje Mazowieckie z 17,26% udziałem (19,22% w 2021 r.; 19,96% w 2020 r.; 18,49% w 2019 r.). Nieznacznie mniejszy udział – 17,23% uzyskał przewoźnik PKP Intercity (14,56% w 2021 r.; 12,73% w 2020 r.; 14,55% w 2019 r.). Znaczny udział w liczbie pasażerów utrzymuje PKP SKM – 12,73% (13,35% w 2021 r.; 12,2% w 2020 r.; 12,83% w 2019 r.).

1.3. Praca przewozowa

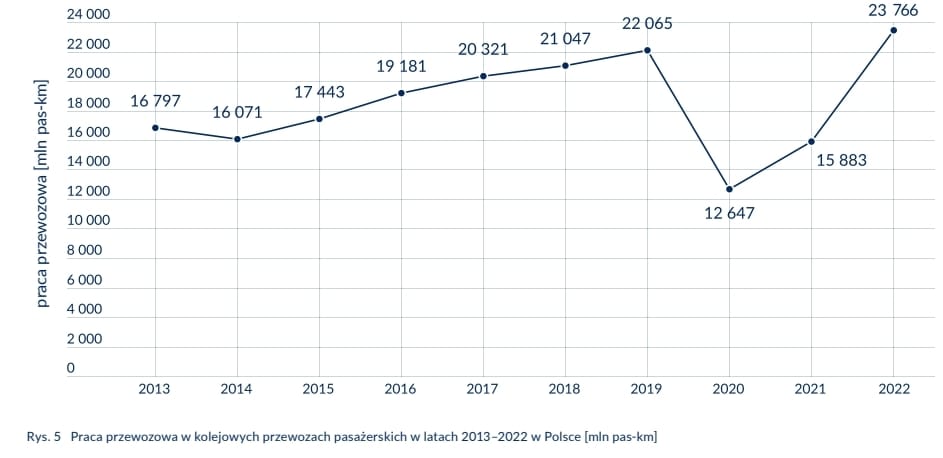

W 2022 r. przewoźnicy wykazali pracę przewozową na poziomie prawie 23,8 mld pasażerokilometrów, co oznacza wzrost o 7,9 mld (+49,6%) w porównaniu z 2021 r. i o 1,7 mld (+7,7%) w zestawieniu sprzed pandemicznym 2019 r. Praca przewozowa wykazana przez przewoźników pasażerskich w 2022 r. była najwyższa w okresie ostatnich 10 lat.

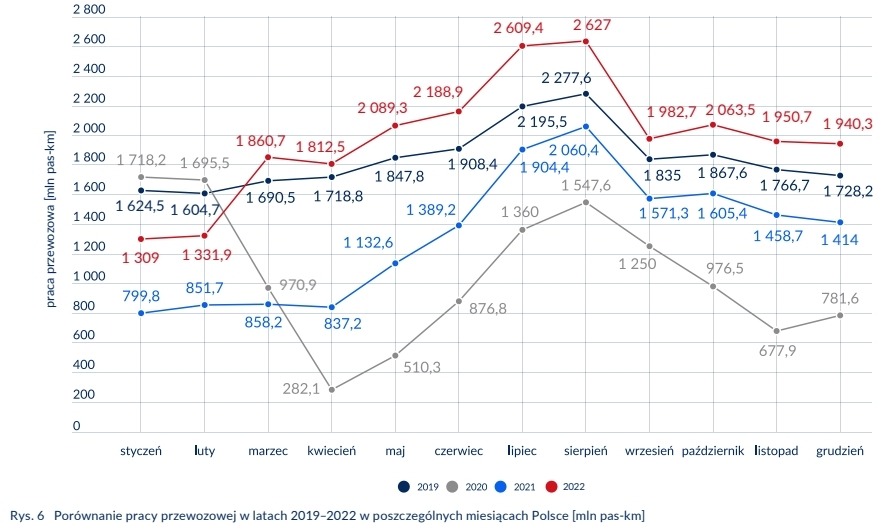

Tak jak w przypadku liczby pasażerów najniższe wartości pracy przewozowej przypadają na styczeń i luty 2022 r. (odpowiednio 1,31 i 1,33 mld pasażerokilometrów).

Począwszy od marca 2022 r. wartości tego parametru w poszczególnych miesiącach przewyższały już wyniki z analogicznych miesięcy 2019 r. (okresu sprzed pandemii). Zgodnie z trendem sezonowym najwyższe wartości pracy przewozowej przewoźnicy wykazali w lipcu i sierpniu (odpowiednio 2,61 i 2,63 mld pasażerokilometrów). W miesiącach wakacyjnych 2022 r. miał również miejsce najwyższy w skali roku wzrost pracy przewozowej wobec analogicznych miesięcy w 2019 r. (odpowiednio o 0,41 mld pasażerokilometrów tj. 18,8% i 0,35 mld pasażerokilometrów tj. 15,3% wobec lipca i sierpnia w 2019 r

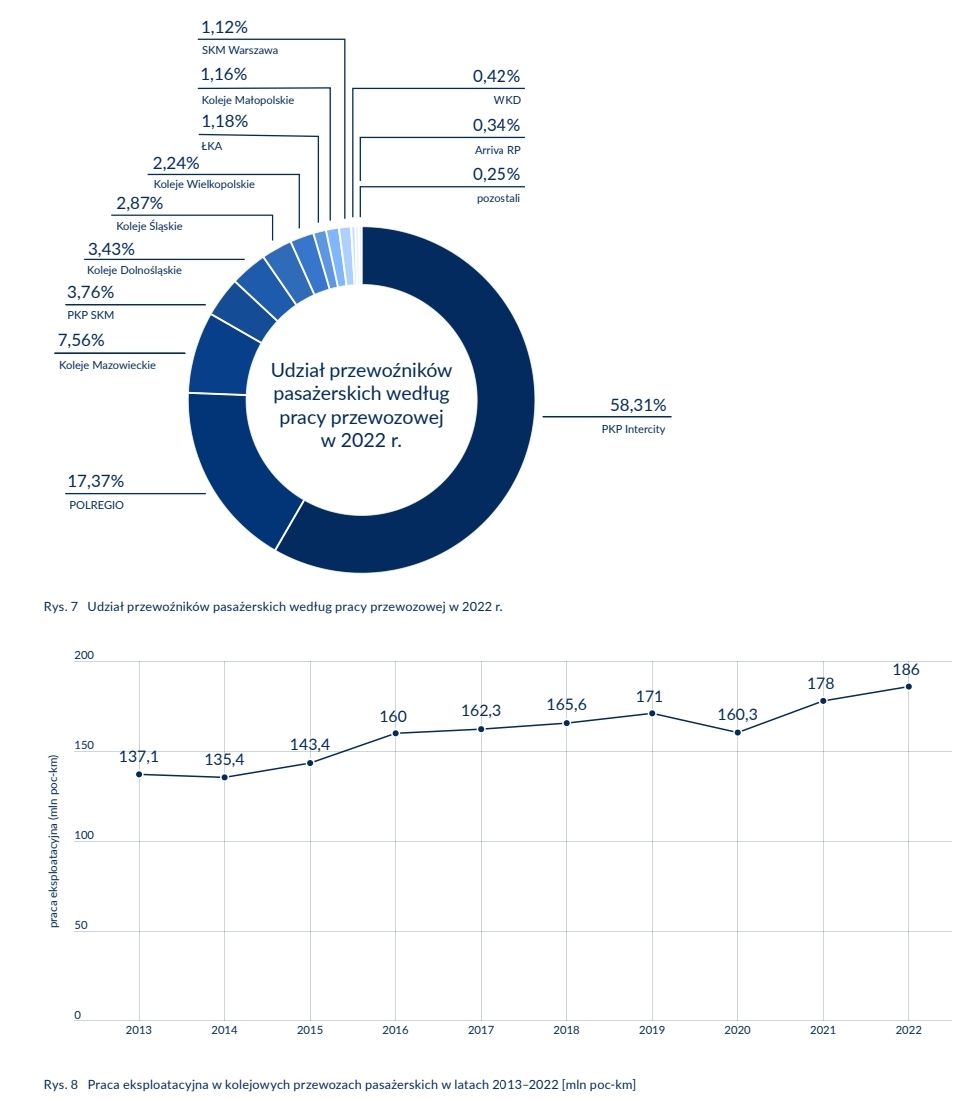

1.4. Udziały w rynku pod względem pracy przewozowej

W 2022 r. ponad połowa wykazanej pracy przewozowej (58,31%) została wykonana przez PKP Intercity, co jest związane ze specyfiką dalekobieżnych tras tego przewoźnika. Średnia odległość na jaką pasażer PKP Intercity podróżował w 2022 r. to 235,03 km. Drugą pod względem wielkości pracę przewozową wykazało POLREGIO uzyskując udział w rynku na poziomie 17,37%. W przypadku POLREGIO – średnia odległość przewozu jednego pasażera w 2022 r. to 47,35 km. Trzeci pod względem pracy przewozowej udział utrzymują Koleje Mazowieckie – w 2022 r. wyniósł on 7,56%.

1.5. Praca eksploatacyjna

W 2022 r. łączna praca eksploatacyjna w przewozach pasażerskich osiągnęła wartość 186 mln pociągokilometrów. W porównaniu z 2021 r. jest to wynik o ponad 8 mln wyższy (+4,5%). W 2022 r. praca eksploatacyjna analogicznie jak w przypadku liczby pasażerów i pracy przewozowej odnotowała rekordowy wynik na przestrzeni ostatniej dekady.

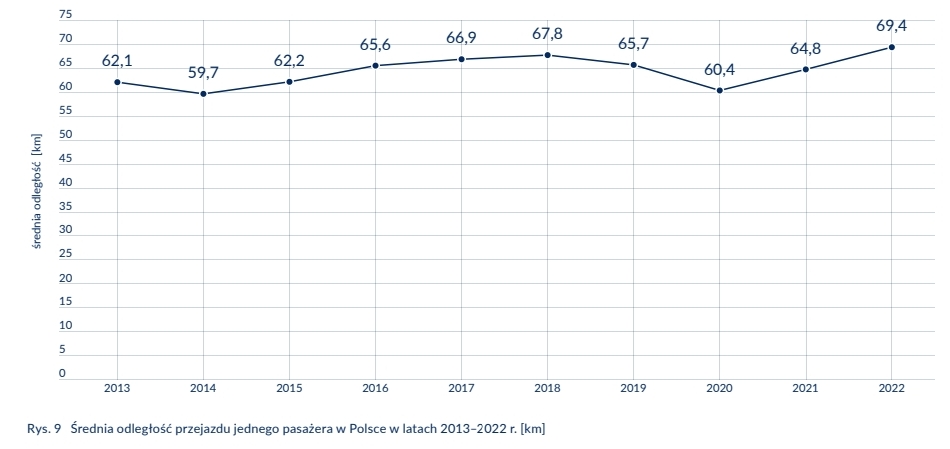

1.6. Średnia odległość przejazdu

W 2022 r. średnia odległość przejazdu jednego pasażera wyniosła 69,4 km, co jest wynikiem wyższym o 4,6 km (+7,1%) w porównaniu do 2021 r.

W porównaniu z 2019 r. długość trasy pokonanej przez jednego pasażera była dłuższa o prawie 4 km. Wartość średniej odległości przejazdu pasażera w 2022 r. jest najwyższą odnotowaną na przestrzeni ostatnich 10 lat.

1.7. Powrót pasażerów na kolej

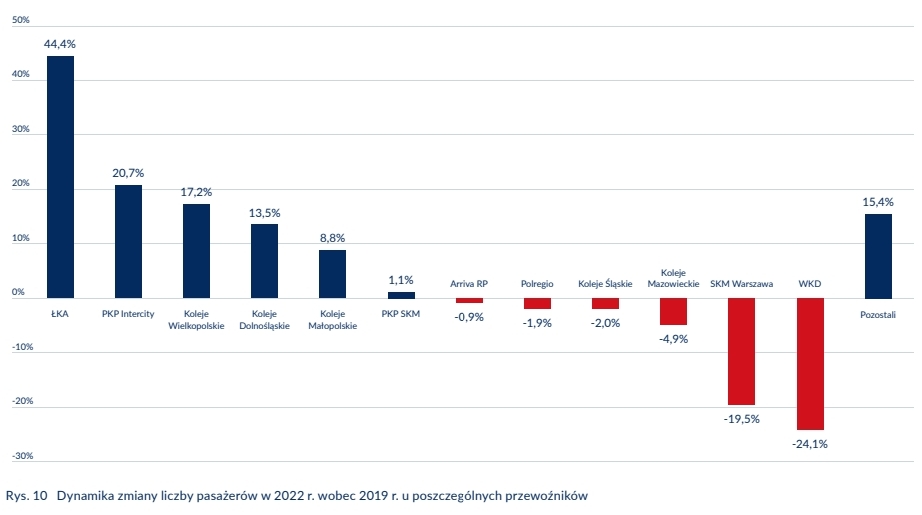

Rok 2022 r. w przypadku większości spółek realizujących regularne przewozy pasażerskie oznaczał większą liczbę pasażerów niż przed pandemią. Najwięcej pasażerów w zestawieniu z 2019 r. zyskało PKP Intercity – wynik niemal 59 mln pasażerów w 2022 r. to wartość wyższa o 10,1 mln (+20,7%) niż przed pandemią. O prawie 2,7 mln w zestawieniu z 2019 r. wzrosła liczba pasażerów ŁKA (z 6 mln w 2019 r. do 8,7 mln w 2022 r. ) - to najwyższa dynamika wzrostu wśród analizowanych spółek (+44,4%). W 2022 r. pociągami Kolei Wielkopolskich podróżowało 14,3 mln osób, czyli o prawie 2,1 mln więcej (+17,2%) niż w 2019 r. W przypadku Kolei Małopolskich wzrost wyniósł 0,6 mln (z 6,5 mln w 2019 r. do 7,1 mln w 2022 r.). PKP SKM w 2022 r. przewiozła 43,6 mln osób - więcej o prawie 0,5 mln (+1,1%) niż w 2019 r.

W przypadku pozostałych przewoźników liczba pasażerów była niższa niż w 2019 r.Największą dynamikę spadku między 2019 r. a 2022 r. odnotowała spółka WKD, która w 2022 r. przewiozła o 2,1 mln pasażerów mniej (-24,1%) niż w 2019 r. W przypadku SKM Warszawa było to o 4,3 mln mniej ( -19,5%) niż w 2019 r. W 2022 r. Koleje Mazowieckie przewiozły 59,1 mln pasażerów, co oznacza spadek o 3 mln osób (-4,9%) w porównaniu do 2019 r. Koleje Śląskie z liczbą pasażerów prawie 20 mln w 2022 r. osiągnęły poziom 98% liczby pasażerów z 2019 r. W ubiegłym roku pociągami największego polskiego przewoźnika POLREGIO podróżowało 87,2 mln pasażerów, co jest wynikiem niższym o 1,7 mln (-1,9%) niż w przedpandemicznym 2019 r. Arriva RP uzyskała z kolei wynik 99,1% liczby pasażerów z 2019 r. obsługując prawie 2,3 mln pasażerów w 2022 r. Na powyższe spadki w dużej mierze ma wpływ praca zdalna, bardzo popularna w dużych miastach, szczególnie w Warszawie, ale również wiele remontów na sieci zarządcy infrastruktury i przez to brak możliwości przygotowania dobrej oferty dla pasażerów.

1.8. Podsumowanie

Rok 2022 przyniósł odbudowę rynku przewozów pasażerskich do poziomu zbliżonego do 2019 r. - osiągnięto rekordowe parametry eksploatacyjne na przestrzeni ostatnich lat. Wzrost liczby pasażerów rok do roku wyniósł prawie 40% przy niespełna 5-procentowym wzroście pracy eksploatacyjnej. Na tak duże zainteresowanie usługami kolei miało wpływ wiele czynników. Z jednej strony zaczęto znosić obostrzenia sanitarne, które w różnym zakresie funkcjonowały jeszcze w 2021 r. Większa frekwencja w pociągach to również efekt wojny w Ukrainie - kolej obsługiwała dużą grupę uchodźców uciekających przed wojną. Konsekwencją agresji Rosji to również znaczny wzrost cen paliw i inflacja - czynniki te mobilizowały coraz większą grupę osób do poszukiwania alternatywnych, tańszych możliwości dojazdu do pracy, uczelni czy na wakacje.

Nie bez znaczenia dla sukcesu przewozów pasażerskich w 2022 r. były również oferty specjalne przewoźników, które pozwalały optymalizować koszty podróży. W ubiegłym roku przewoźnicy kontynuowali modernizację i intensywny zakup taboru, a także rozwijanie kanałów sprzedaży biletów. Na tle tych czynników począwszy od marca 2022 r. przewoźnicy wykazywali wyniki wyższe nawet w porównaniu do tych sprzed 2019 r. (okresu przed pandemią). Rok 2022 pokazał, że w sytuacjach kryzysowych transport kolejowy odgrywa istotną rolę.

Przewoźnicy powinni podjąć wszelkie działania, aby w bieżącym roku w jeszcze większym zakresie wykorzystać potencjał płynący z tego rodzaju transportu. Jednocześnie, aby przekonać dużą grupę pasażerów do korzystania z usług kolei na stałe, konieczne jest podniesienie jakości oferowanych usług.

2. Przewozy towarowe

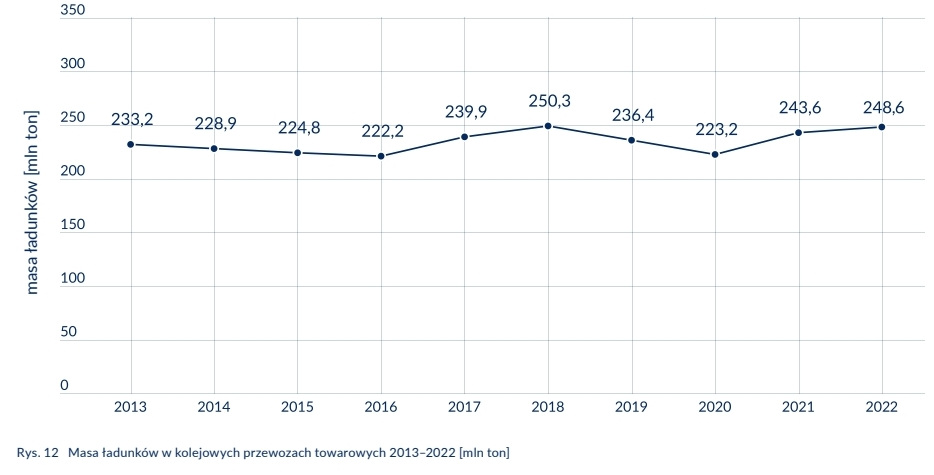

Po dwóch latach (2020 i 2021), w których rynek odczuwał skutki globalnej pandemii, a rynek transportu i logistyki musiał w sposób szczególny dostosować się do nowej rzeczywistości, rok 2022 przyniósł nowe trudności i wyzwania w związku z działaniami wojennymi w Ukrainie. Sektor kolejowy odnotował wzrost w masie przewożonych towarów. W 2022 r. ich masa osiągnęła poziom 248,6 mln ton, co oznaczało wzrost w porównaniu do 2021 r. o 2,1%.

2.1. Masa przewiezionych towarów

Na przestrzeni ostatnich 10 lat mieliśmy do czynienia z trendami wzrostowymi i spadkowymi w przewozach towarów koleją. Najwyższy poziom przewiezionej masy, 250,3 mln ton, osiągnięty został w 2018 r. W kolejnych dwóch latach przewożona masa spadła do poziomu 223,2 mln ton w 2020 r. W tym roku rynek transportu towarowego najbardziej odczuł skutki globalnej pandemii. Trend spadkowy odwrócony został już w kolejnym, 2021 r., kiedy to kolej przetransportowała 243,6 mln ton, a w 2022 r. masa przewiezionych towarów wyniosła 248,6 mln ton, co jest drugim pod względem wielkości wynikiem kolejowego transportu towarowego w ciągu ostatnich 10 lat.

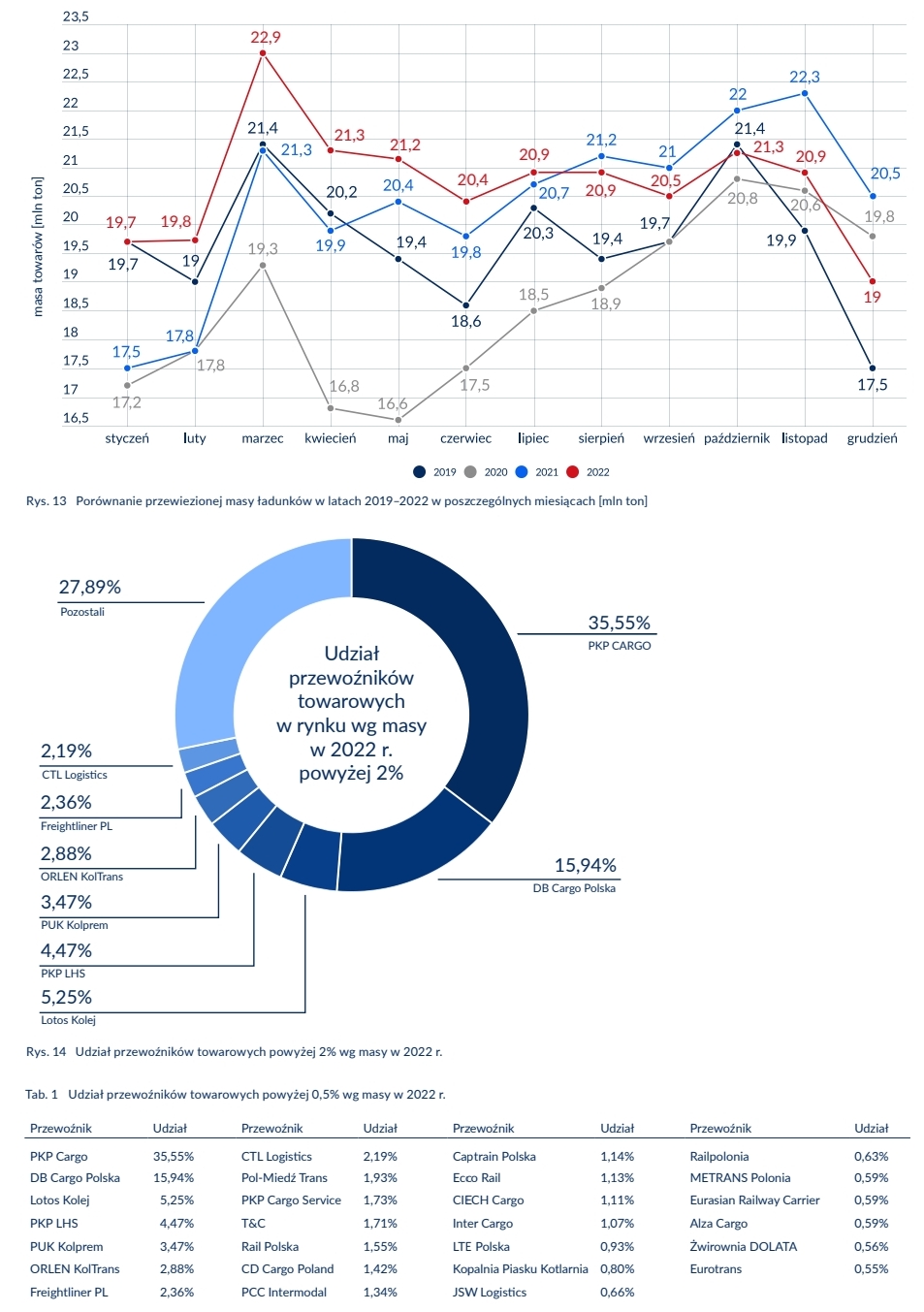

Miesiącem z najlepszym wynikiem pod względem przewiezionej masy był marzec – 22,9 mln ton. Był to najwyższy wynik miesięczny osiągnięty od 2012 r.

W okresie kwiecień – listopad masa przewiezionych towarów oscylowała w granicach 20,5–21,3 mln ton. Najsłabszymi miesiącami 2022 r. były styczeń, luty i grudzień, kiedy to masa przewiezionych towarów nie przekroczyła 20 mln ton. W 2022 r. przeciętnie w każdym miesiącu kolej przewoziła 20,7 mln ton. Dla porównania w 2021 r. średnio miesięcznie transportowane było 20,3 mln ton, a poziom masy 20 mln ton miesięcznie nie została przekroczona w czterech miesiącach (w styczniu, lutym, kwietniu i czerwcu).

2.2. Udziały w rynku pod względem masy przewiezionych towarów

Wśród przewoźników, których udział w rynku przewozów towarowych według masy przewiezionych towarów przekroczył 0,5% znalazło się 27 podmiotów.

To o 2 przedsiębiorstwa więcej niż w 2021 r. Niezmiennie liderem rynku pod względem udziału w przewiezionej masie towarów jest PKP Cargo. W 2022 r. udział ten jednak zmniejszył się o 1,1 punktu procentowego i wyniósł 35,5%. Drugie w zestawieniu DB Cargo Polska osiągnęło udział na poziomie 15,9%, co oznaczało spadek o 0,9 punktu procentowego. Lotos Kolej, która była trzecia w zestawieniu zanotowała spadek udziału o 0,1 punktu procentowego, osiągając 5,2%.

2.3. Praca przewozowa

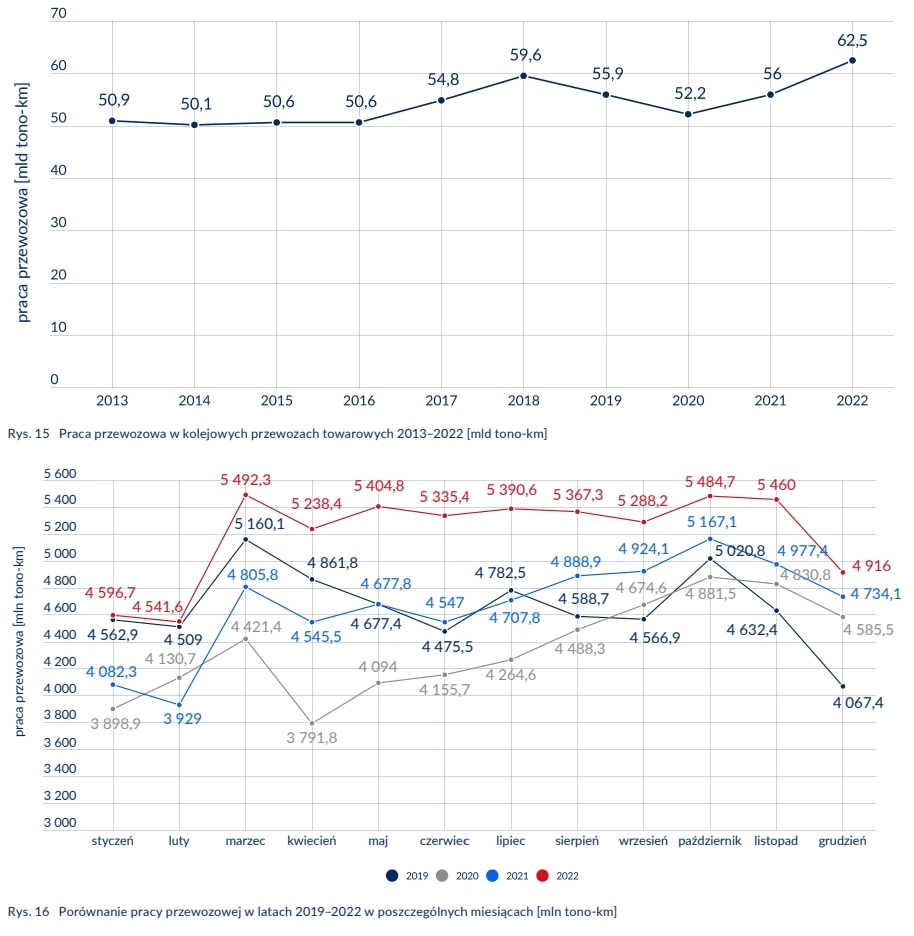

Rekordowy wynik w 2022 r. osiągnięto w pracy przewozowej – 62,5 mld tonokilometrów. Pierwszy raz od kiedy UTK zbiera dane, roczna praca przewozowa przekroczyła 60 mld tonokilometrów Wynik za 2022 r. oznaczał wzrost o 11,7% w stosunku do 2021 r. Czynników, które odpowiadają za znaczący wzrost pracy przewozowej było kilka. Pomimo konieczności ograniczenia przewozów na kierunku wschód – zachód realizowano inne przewozy wewnątrz kraju lub z portów morskich w kierunku północ - południe. W pierwszym kwartale roku miał miejsce wzmożony transport towarów takich jak paliwa kopalne (w szczególności węgiel kamienny), rudy metali, produkty wytwórstwa przemysłowego, w związku z ryzykiem nałożenia embarga na produkty z Rosji i Białorusi.

W kolejnych miesiącach transportowano wszelkiego rodzaju produkty z i do Ukrainy, co wpłynęło na otwarcie nowych kierunków dystrybucji. W tym czasie zwiększyły się przewozy wszelkiego rodzaju kruszyw, materiałów budowalnych i paliw kopalnych. Prowadzone na dużą skalę remonty na infrastrukturze kolejowej również miały wpływ na wydłużoną odległość przejazdu na niektórych kierunkach. W zakresie pracy przewozowej każdy pojedynczy miesiąc w 2022 r. osiągał wyższe parametry niż w 2021 r. Tylko w styczniu, lutym i grudniu nie została przekroczona liczba 5 mld tonokilometrów, natomiast największe wzrosty rok do roku miały miejsce w czerwcu (17,3%), lutym (15,6%), maju (15,5%) i kwietniu (15,2%).

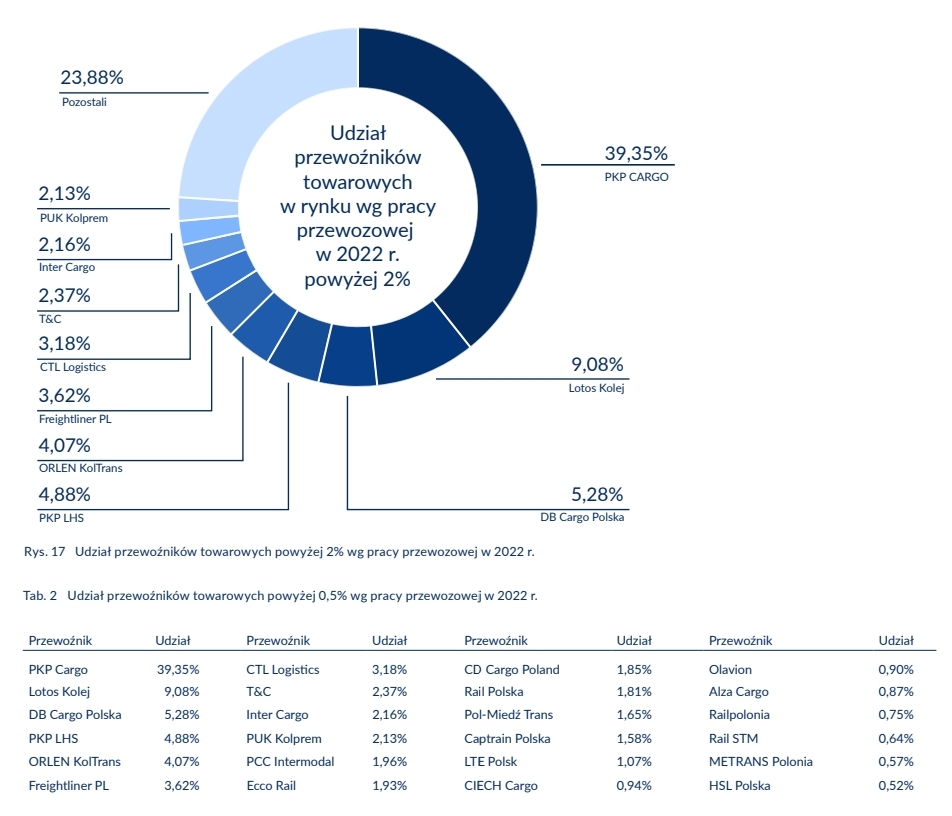

2.4. Udziały w rynku pod względem pracy przewozowej

W 2022 r. udział w wykonanej pracy przewozowej dla PKP Cargo spadł o 1,4 punktu procentowego. do 39,3%. Druga pod względem udziału była spółka Lotos Kolej, której udział w rynku również się zmniejszył do 9,1% (o 0,9 punktu procentowego). DB Cargo Polska, które w 2021 r. było czwartym przewoźnikiem po względem udziału w 2022 r. odnotowało wzrost o 0,17 punktu procentowego i z udziałem 5,28% zajęło trzecie miejsce w zestawieniu. Udziały PKP LHS zmniejszył się o 0,3 punktu procentowego. W 2022 r. 25 przewoźników osiągnęło przynajmniej 0,5% udziału w rynku pod względem wielkości wykonanej pracy przewozowej. Zmniejszył się jednak ich ogólny przychód w udziale na rzecz kolejnych mniejszych przedsiębiorstw, które łącznie zwiększyły swój udział o 0,7 punktu procentowego W porównaniu z rokiem wcześniejszym pułap 0,5% przekroczyła Żwirownia Dolata.

2.5. Praca eksploatacyjna

Praca eksploatacyjna wyniosła w 2022 r. 87,2 mln pociągokilometrów o 6,7% więcej w porównaniu do roku poprzedniego. Wyższa wartość odnotowana została jedynie w 2018 r.

2.7. Podsumowanie

Kolejowym przewoźnikom towarów udało się osiągnąć dane eksploatacyjne na wyższym poziomie niż w poprzednich trzech latach. Utrudnienia w realizowaniu tras naszlakach wschód – zachód (w tym na Nowym Jedwabnym Szlaku) na takim poziomie jak dotychczas nie wpłynęły niekorzystnie na ogólny wynik przewozowy. Niestabilna sytuacja na rynkach paliw i w szczególności energetyki wpłynęła na zwiększenie kosztów, jakie przewoźnicy musieli w ubiegłym roku ponosić. Wraz z rosnącymi cenami energii nastąpił wzrost pozostałych kosztów, co automatycznie przełożyło się na mniejszą konkurencyjność kolei na rynku przewozowym. Ceny energii mogą definiować sytuację na rynku również w 2023 r.

Po okresie pandemii rynek musiał ponownie dostosować się do wymagań, jakie zostały przed nim postawione. Szczególna potrzeba dostosowania do nowych warunków widoczna jest u przewoźników intermodalnych, co odzwierciedliło się w spadkach, których ten segment rynku doświadczył. Zmiana kierunku dostaw i poszukiwanie przez spedytorów alternatywnych kanałów transportu wpłynęły na spadek połączeń tranzytowych przez Polskę.

Sytuacja kryzysowa spowodowana wojną w Ukrainie determinowała również funkcjonowanie spółek kolejowych. Rezygnacja z zakupu surowców energetycznych z Rosji wymagała dywersyfikacji ich dostaw. Konieczność zapewnienia ciągłości w dostawach w szczególności węgla kamiennego zaangażowała przewoźników (w tym głównie największego przewoźnika spółkę PKP Cargo) do masowego transportu tego surowca z portów morskich. Polscy przewoźnicy angażowali się również w transport towarów (w szczególności produktów rolnych) z objętej wojną Ukrainy. Dlatego na całościowe dane eksploatacyjne za 2022 r. należy również patrzeć przez pryzmat realizacji nagłych przewozów na dużą skalę.

Pomimo wymagającej sytuacji rynkowej wśród nowych przedsiębiorstw istnieje zainteresowanie realizacją przewozów towarowych koleją. W 2022 r. wydano 10 nowych licencji dla przewoźników kolejowych. W tym samym okresie cofnięte zostały 4 licencje. Należy mieć na uwadze, że jednak nie wszyscy przewoźnicy, którzy licencje w minionym roku otrzymali, realizowali przewozy.

Przewoźnicy wskazują na wiele barier utrudniających efektywną realizację przewozów. Z II Raportu z konsultacji Prezesa UTK z przedstawicielami rynku kolejowych przewozów towarowych wynika, że jako główne czynniki ograniczające konkurencyjność względem innych rodzajów transportu wymieniane są zbyt długi czas przewozu, niska punktualność, niewystarczająca jakość infrastruktury oraz ograniczenia w infrastrukturze załadunkowej, i wyładunkowej.

Położenie geograficzne Polski, na terenie której przecinają się szlaki transportowe, a także założenia Unii Europejskiej w zakresie redukcji emisji gazów cieplarnianych w transporcie tworzą szansę do pełniejszego wykorzystania potencjału kolejowego transportu towarów.