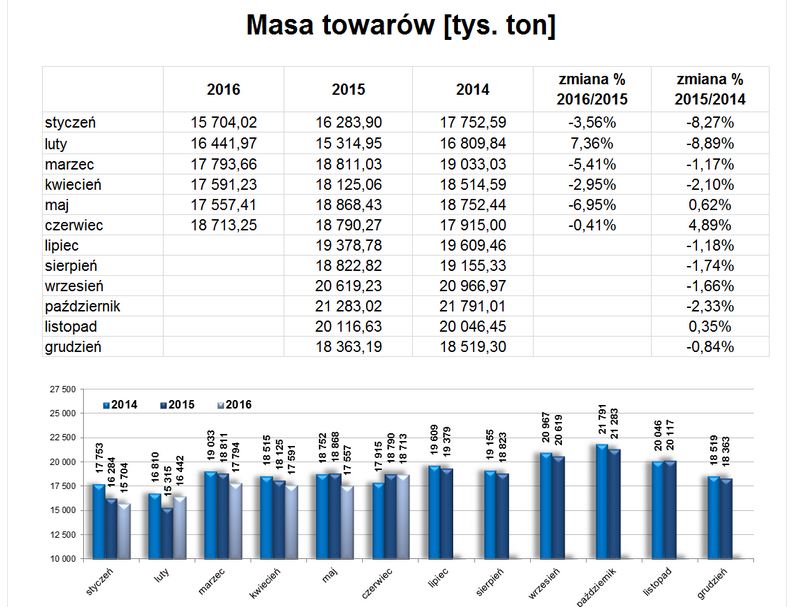

Urząd Transportu Kolejowego opublikował miesięczne statystyki rynku przewozów towarowych za czerwiec 2016 r. oraz łączne za pierwsze sześć miesięcy br.

W ciągu pierwszego półrocza 2016 r. podstawowe parametry rynku uległy niewielkim spadkom w stosunku do roku ubiegłego. Największy spadek odnotowano dla wskaźnika masy przewożonych ładunków i wyniósł on blisko 2,3%.

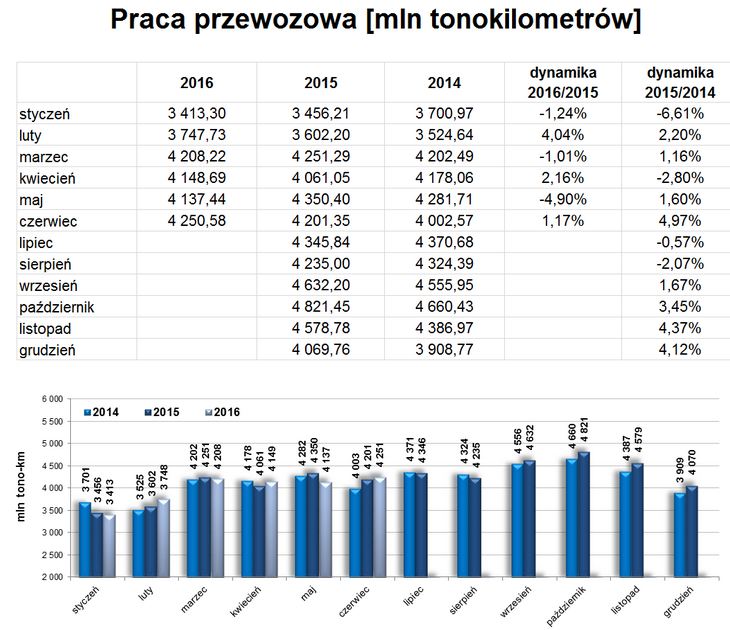

Praca przewozowa oraz praca eksploatacyjna spadły odpowiednio o 0,1% i 0,4%.

Niewielki spadek pracy przewozowej w porównaniu do wyraźnie większego spadku masy oznacza, że średnia odległość wykonywanego przejazdu wzrosła w porównaniu do analogicznego okresu w roku ubiegłym.

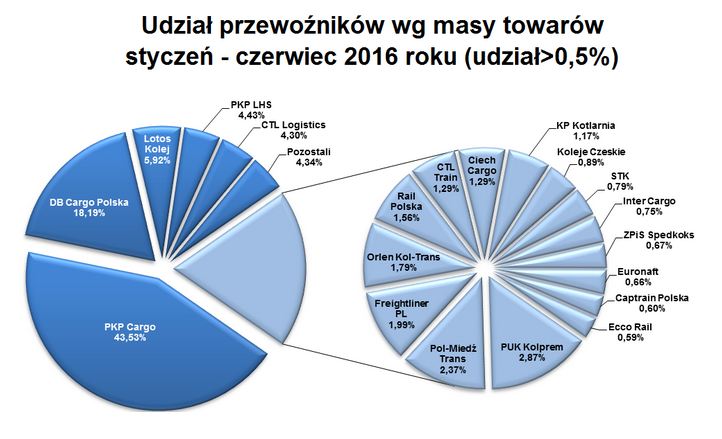

Ponadto, dane UTK pokazują coraz wyraźniejszy spadek udziału PKP Cargo w rynku. W latach 2014 udział ten - pod względem masy - wynosił 48%, rok później już 47,5%. W ciągu pierwszego półrocza 2016 r. największy przewoźnik towarowy w kraju stracił kolejne 4% - średnia za pierwsze 6 miesięcy wyniosła 43,53%. Niemniej, na koniec roku może okazać się, że tendencja ta nie jest tak znacząca. W tych okolicznościach powstaje pytanie, kto zyskuje. Według Urzędu Transportu Kolejowego głównie spółka Koleje Czeskie (wzrost o 0,74 proc.) oraz CTL Logistics (0,72 proc.). W dalszej kolejności PUK Kolprem (0,55 proc.), DB Cargo Polska (0,4 proc.), Lotos Kolej (0,3 proc.), PKP LHS (0,13 proc.), a także kilku mniejszych przewoźników.